新能源相关产业是中国未来最有希望、最具爆发力的领域,而新能源车不止是我国从汽车大国走向汽车强国的必由之路,更是最有可能代替代房地产成为国家经济支柱的新兴战略行业。

2022 年,新能源汽车产销量分别达到 705.8 万辆和 688.7 万辆,连续8年居全球第一,渗透率提高至 25.6%,整个新能源汽车行业快速增长。而今年2023年,仅1—10月,中国新能源汽车产销量分别达735.2万辆和728万辆,市场占有率达30.4%。

随着新能源车的快速增长,新能源电池作为提供动力的核心部件,可谓是新能源车的“心脏”,在整车成本占40%以上。电池的技术的发展与性能的提升是决定新能源车实现长久发展的核心动力,新能源电池是大赛道、长车道。

从装机容量(及市场规模)看,2022年,全国动力电池装机量达到260.94GWh,同比增长86%,装机市场规模超2000亿元。动力电池装机中,三元电池装机105GWh,占比40%,较2021年下降13%,磷酸铁锂电池装机155GWh,占比59%,氢燃料电池等装机量合计小于1GWh,占比不到1%。保守估计,到2025年全国动力电池装机量将超过600GWh,装机市场规模将超过5000亿元。

(备注:GWh读作亿瓦时,是电功的单位。1Gwh=100万Kwh,即100万千万时。kW·h,读作千瓦·时或千瓦小时,常简称为度,表示一件功率为一千瓦的电器使用一小时所消耗的能量)

新能源电池发展的政策环境

新能源电池发展战略规划中国新能源电池发展战略规划明确。技术发展路线方面,《节能与新能源汽车技术路线图2.0》将动力电池和燃料电池作为未来新能源重点领域发展技术:动力电池领域,将涵盖能量型、能量功率兼顾型和功率型三大技术类别,涵盖乘用车和商用车两大应用领域,面向普及、商用、高端三类应用场景,实现动力电池单体、系统集成、新体系动力电池、关键材料、制造技术及关键装备、测试评价、梯次利用及回收利用等产业链条全覆盖。

燃料电池领域,将发展氢燃料电池商用车作为整个氢能燃料电池行业的突破口,以客车和城市物流车为切入领域,重点在可再生能源制氢和工业副产氢丰富的区域推广中大型客车、物流车,逐步推广至载重量大、长距离的中重卡、牵引车、港口拖车及乘用车等。2030-2035年,实现氢能及燃料电池汽车的大规模推广应用,燃料电池汽车保有量达到100万辆左右;完全掌握燃料电池核心关键技术,建立完备的燃料电池材料、部件、系统的制备与生产产业链。

国务院《新能源汽车产业发展规划(2021—2035年)》亦对新能源电池发展提出新战略布局:

一是要提升产业基础能力,实施电池技术突破行动。开展先进模块化动力电池与燃料电池系统技术攻关,突破氢燃料电池等汽车应用支撑技术瓶颈。开展正负极材料、电解液、隔膜、膜电极等关键核心技术研究,加强高强度、轻量化、高安全、低成本、长寿命的动力电池和燃料电池系统短板技术攻关,加快固态动力电池技术研发及产业化。

二是要推动动力电池全价值链发展,建设动力电池高效循环利用体系。立足新能源汽车可持续发展,落实生产者责任延伸制度,加强新能源汽车动力电池溯源管理平台建设,实现动力电池全生命周期可追溯。支持动力电池梯次产品在储能、备能、充换电等领域创新应用,加强余能检测、残值评估、重组利用、安全管理等技术研发。优化再生利用产业布局,推动报废动力电池有价元素高效提取,促进产业资源化、高值化、绿色化发展。

新能源电池未来格局:一大支柱,两大场景,多元化技术发展

按照任泽平团队的观点,我个人也比较认同,新能源电池行业将呈现“一大支柱,两大应用场景,多元化技术路线”的发展特征。

一大支柱是指以磷酸铁锂和三元锂电池等为代表的动力电池发展将继续作为新能源电池产业第一大支柱。两大应用场景是指基于现有动力电池技术成本优势,加速推动新能源乘用车应用场景落地;并以氢燃料等燃料电池为切入点,丰富和扩展新能源乘用、新能源商用应用场景。多元化技术发展路线是指以固态、钠离子、高镍多元、铝空气等为代表的众多新兴电池技术,将补充丰富新能源电池市场发展的多元化战略格局。

当前磷酸铁锂和三元锂等动力锂电池技术应用在乘用纯电动和混动汽车中占绝对主导地位,已处于商业化量产阶段,是支撑新能源汽车发展的第一大支柱。以磷酸铁锂、三元锂电池等为代表的动力电池将继续作为产业第一大支柱,是未来5至8年新能源电池发展的“主力军”。

动力电池已开始加速商业化量产,2021年全球动力电池累计装机296.8GWh,同比实现翻倍式增长,2025年装机规模或超1000GWh,未来增量空间显著。中国企业多年积累的技术和产能优势凸显,全球份额占比已占据绝对优势。未来将持续发挥动力电池技术研发、成本优化、产业集群优势,完善产业在关键材料、制造设备、系统集成等各环节覆盖,实现动力电池装机量突破式增长和全价值链跨越发展。并促进固态等新电池技术兴起,开拓梯次回收利用等细分市场“新蓝海”。

在两大应用场景中,电池能源形式新发展将促进新能源乘用和商用两大应用场景综合拓展:一是动力电池加速新能源车在城市、短途等乘用领域场景进一步落地,二是氢燃料电池大幅扩展新能源车在长途、大型等商用领域的应用空间。氢燃料电池在功率密度、充氢效率等方面优势提升,适合商用远途场景,有助于扩展新能源在商用货车、客车、物流、叉车等领域应用,以发展氢燃料电池商用车作为发展新能源商用车领域的切入点,解决商用车电池里程和充电时间“焦虑”,发展更多适合商用车的新能源电池,对提升未来新能源商用车渗透率至关重要。

预计未来氢电池将在国产化率提升、规模化降成本、氢能产业链协同发展作用下,加速步入商用化阶段,到2025年氢燃料电池车保有量预计约达10万辆,2035年前保有量约达100万辆。

在多元化技术路线上,以固态、钠离子、高镍多元、铝空气等为代表的众多新兴电池技术,将丰富新能源电池市场发展的多元化战略格局。一是发展各具特色、各显优势的新型技术,延伸能量密度和通行里程上限,提高安全性和环境友好性,有助于新能源电池在不同适用场景应用拓展。二是发展例如高镍低钴、无钴、钠离子等新技术,可减少对特定上游资源依赖,降低原料端对电池生产成本影响。近年来,钠离子、固态电池等新型电池逐步投产,电池路线多元化是新能源时代的发展趋势。

磷酸铁锂和三元锂双雄并立

当前磷酸铁锂和三元锂等动力锂电池技术应用在乘用纯电动和混动汽车中占绝对主导地位,已处于商业化量产阶段,是支撑新能源汽车发展的第一大支柱。全球动力电池锂电池2021年累计装机量296.8GWh,同比增长102.3%。预计到2025年,全球汽车装机规模约达1000GWh以上,仅中国汽车电池装机量约达600GWh以上规模;到2030年,全球装机规模或将达2000GWh以上,未来增量空间显著。

三元电池和磷酸铁锂电池双雄并立动力电池构成主要包括正极材料、负极材料、电解液和隔膜,其中正极材料约占电池总成本40%,决定了电池的容量寿命等核心性能。

动力电池通过锂离子“正极→负极→正极”的运动状态实现充放电工作,充电时,电池正极上生成的锂离子经过电解液运动到负极碳层结构的微孔中,嵌入的锂离子越多,充电容量越高。使用电池时,负极碳层中的锂离子脱出运动回正极。回到正极的锂离子越多,放电容量越高。

动力电池技术经过多年发展,已经进入加速商业化量产阶段,其中三元锂电池和磷酸铁锂电池双雄并立。

三元电池是指以镍、钴、锰聚合物作为正极材料的锂离子电池,其中,镍可提升电池的体积能量密度,从而提升续航能力,高镍三元电池成为三元电池能量密度升级的一个发展方向;钴决定了电池的充放电性能,也可以提升电池稳定性、延长电池寿命。三元电池可实现最大能量密度高,充放电效率高,低温性能更好,因此在纯电续航里程和应用地域更广泛;但其高温性相对较差,高温条件下安全性有待提升。

磷酸铁锂电池是指以锂、铁、磷和碳等元素为主要原料的正极材料电池。磷酸铁锂电池成本相对较低,耐高温,安全性能更好、使用寿命较长;但其低温性能和总能量密度有待提升。

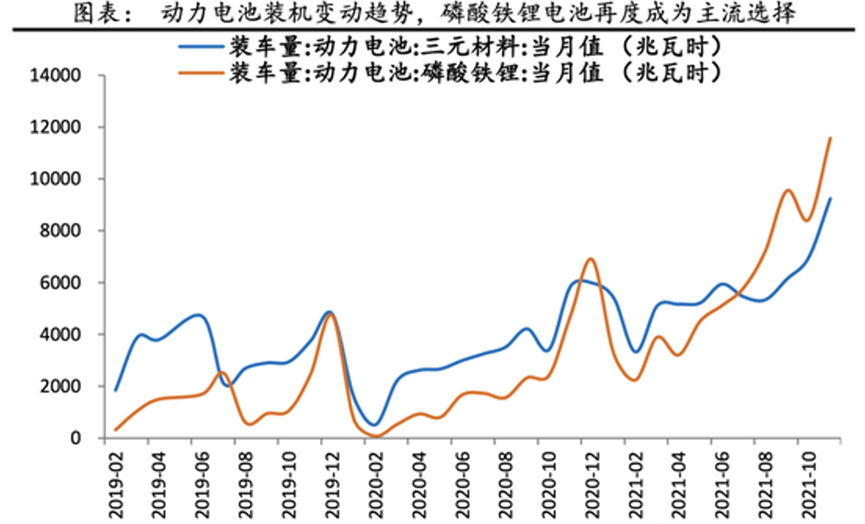

磷酸铁锂和三元锂的纠缠上升

2015年前,磷酸铁锂电池因成本、安全性和循环寿命优势,是主流厂商选择的技术布局路线,装机占比最高超过70%;

2017年前后随着政策对高能量密度电池补贴力度加大,三元电池取得较大发展,阶段性成为市场主流;

2021年以来,磷酸铁锂和三元电池产量格局再度出现逆转。随着政策补贴退坡,磷酸铁锂电池安全性和成本综合优势再度凸显。尤其是伴随宁德时代CTP和比亚迪刀片电池等技术应用,磷酸铁锂电池能量密度突破发展,未来或再度成为市场主流。2021年全年,磷酸铁锂电池装车量累计79.8GWh,占动力电池总装机量的51.7%,特斯拉、比亚迪、上汽、小鹏汽车等汽车厂商均大规模采用磷酸铁锂电池,预计磷酸铁锂电池占比到未来几年将会提升到70%-80%以上。

未来新能源动力电池行业发展将呈现四大趋势

一是在未来5至10年内,动力锂电池仍将主导新能源电池产业发展,是新能源车电池的“主力军”。动力电池将在新能源电池整体产业中保持产品技术、量产成本和产业链配套等惯性优势,步入渗透高增、加速发展的快车道。动力锂电池目前是最成熟的一条技术路线,在能量密度、批量化量产成本、循环寿命等综合评估体系中与整车的匹配度高,仍将是未来新能源车渗透率迅速提升的助推器。

二是动力电池技术日趋成熟,量产成本下降优势逐步凸显。据EVTank发布的《中国锂离子电池行业发展白皮书(2021)》显示,汽车用动力锂电池的价格由2011年的3800元/KWh下降到2020年的578 元/KWh,量产电池的能量密度由2011年的80Wh/kg上升到2020年的270Wh/kg。2021年受全球大宗商品涨价影响,动力电池使用的原材料如碳酸锂、六氟磷酸锂等产品价格阶段性波动较大,对整体电池成本阶段性有所抬升。总的来看,未来一段时间,在批量化量产规模效益优势,以及能量密度技术提升等因素作用下,预计汽车用动力电池成本仍将保持大约年均5%左右的降幅,成本优势下将助推新能源车对传统燃油车替代优势进一步显现。

三是基于现有动力电池技术优势迭代,促进新型电池技术兴起。国务院《新能源汽车产业发展规划(2021~2035)》中,明确要求“加快固态动力电池技术研发及产业化”。固态电池将包括正极、负极、电解质三大材料,未来固态锂电池产业的发展将基于现有的液态锂电池技术,实现“液态-半固态-固态”的转变,逐步完成对电解液隔膜和正负极材料的替代。中汽数据预计,全球固态电池有望2030年实现产业化。

四是基于动力电池回收循环利用和梯级利用的“新蓝海”细分市场发展空间广阔。动力电池最大使用年限一般为5-8年,其中电池衰减在20%以内为有效动力电池,有效使用年限约为4-6年。2016年以来全球动力电池装机进入加速阶段,对应的2021年以后存量动力电池加速“退役”。据Trend Force研究显示,2025年预计中国动力电池报废量将达91GWh。据Markets and Markets预测,预计2025年全球动力电池回收行业规模将达到122亿美元,到2030年达181亿美元,动力电池回收循环利用和储能等领域梯级利用等领域市场空间广阔。

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至827202335@qq.com 举报,一经查实,本站将立刻删除。原文转载: 原文出处:

微信扫一扫

微信扫一扫